« Cessons de croire que l’inflation alimentaire découle d’un phénomène temporaire. En réalité, elle existe depuis fort longtemps, mais c’est maintenant que nous en payons le prix. »

Selon Le Rapport sur les prix alimentaires 2026, le prix des aliments devrait augmenter encore de 4 % à 6 % l’an prochain. Pour une famille moyenne de quatre personnes, cela représente environ 17 571 $ en dépense d’épicerie en 2026, près de 1 000 $ de plus que pour l’année qui se termine. Les aliments coûtent maintenant 27 % de plus qu’il y a cinq ans. Pour les consommateurs, cette nouvelle prévision ne fait que confirmer une réalité vécue quotidiennement : la pression n’est plus conjoncturelle, mais plutôt structurelle.

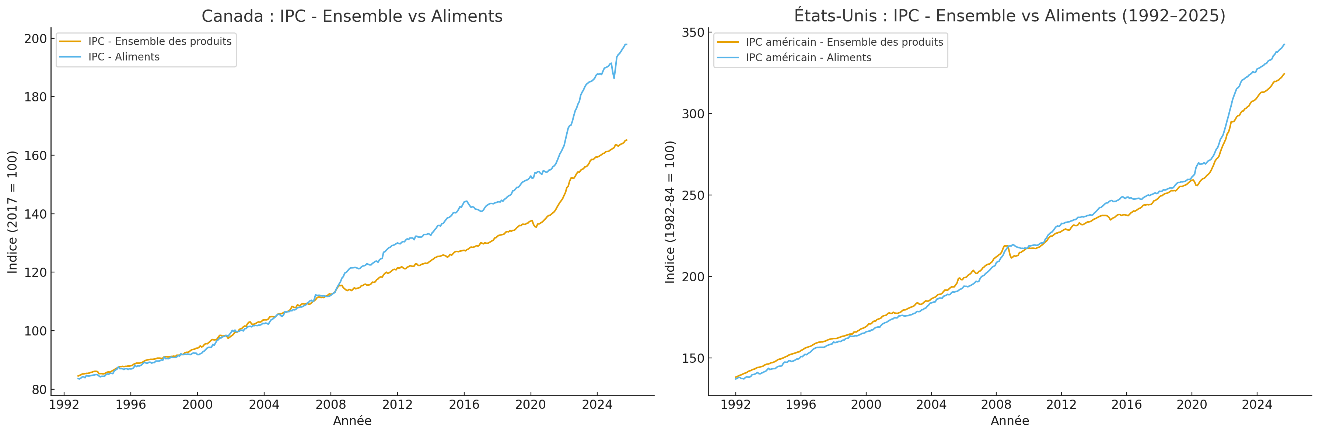

Pour mieux comprendre la route qui se dessine devant nous, il faut revenir sur le chemin parcouru. Un examen à long terme des données de l’IPC canadien désaisonnalisé, de 1993 à aujourd’hui, révèle un constat clair. L’inflation alimentaire n’a pas commencé à dépasser l’inflation générale pendant la pandémie, ni même avec les perturbations géopolitiques des quatre dernières années. La dissidence de ces deux taux, ce décrochage progressif entre l’inflation alimentaire et l’inflation globale, a débuté plus tôt, sous le gouvernement Harper, entre 2008 et 2010.

Les deux graphiques montrent à quel point l’inflation alimentaire au Canada et aux États-Unis a suivi des trajectoires très différentes depuis 1992. Aux États-Unis, l’évolution de l’IPC des aliments demeure étroitement arrimée à l’inflation générale : les deux courbes se déplacent presque en parallèle avec des écarts modestes même lors des récents soubresauts. Au Canada, l’inverse se produit. À partir de 2008–2010, l’inflation alimentaire commence à se détacher de l’inflation globale, créant un écart structurel qui se creuse encore davantage après 2016. Alors que l’économie américaine semble absorber les pressions sur les prix alimentaires sans rupture majeure, l’économie canadienne affiche une divergence persistante, révélatrice de facteurs internes, structurels et non conjoncturels, qui exercent une pression disproportionnée sur le coût de l’alimentation.

Les pressions actuelles sur les prix alimentaires découlent de fragilités structurelles accumulées depuis longtemps : sous-investissement chronique en transformation alimentaire, coûts élevés du transport et de l’énergie, pénuries de main-d’œuvre dans tous les maillons de la chaîne, et un secteur de la distribution hautement concentré, où quelques acteurs disposent d’un pouvoir disproportionné. À cela s’ajoutent la volatilité climatique, l’incertitude géopolitique et la fragilité de chaînes d’approvisionnement mondialisées. Il en résulte une inflation alimentaire persistante que ni rabais ponctuels, ni crédits d’impôt, ni déclarations politiques ne peuvent corriger de manière durable.

En transformation, le Canada compte des usines multinationales de calibre mondial qui fonctionnent à des niveaux d’efficacité enviables dans leurs réseaux internationaux. Nous avons aussi des milliers de petites entreprises dotées de talent et d’ingéniosité. Il manque un segment intermédiaire robuste : des entreprises assez solides pour investir dans l’automatisation, la modernisation, l’IA et les procédés avancés. C’est dans un tel « milieu » que naissent habituellement les gains de productivité. Sans lui, moins d’entreprises peuvent croître, innover ou exporter. Et sans lui, les multinationales ont moins de raisons d’attribuer au Canada de nouveaux mandats mondiaux. Quand les deux extrémités de l’écosystème, les grandes et les petites, ne peuvent croître ensemble, la compétitivité se dégrade. Cette érosion finit toujours par se refléter dans les prix à la consommation.

Les résultats de notre Classement mondial des nations les plus influentes en agroalimentaire, publié en octobre et réalisé avec MNP, mènent à la même conclusion : le Canada perd du terrain dans plusieurs segments stratégiques de la chaîne de valeur.

Le Rapport sur les prix alimentaires 2026 révèle sans équivoque : la crise d’abordabilité n’est pas une anomalie, mais un trait qui définit l’économie alimentaire actuelle. Les gouvernements réagissent souvent par des mesures temporaires, des remises, des crédits ciblés, des accusations gratuites envers les détaillants, mais aucune de ces interventions ne s’attaque aux causes profondes. Elles ne font que colmater un système en dérive depuis plus d’une décennie.

Si le Canada souhaite réellement améliorer l’abordabilité alimentaire, il doit reconnaître la nature structurelle du problème. Cela signifie : réduire notre dépendance à la transformation étrangère, rebâtir ce milieu manufacturier manquant, investir dans des chaînes d’approvisionnement régionales résilientes, moderniser nos infrastructures de transport, soutenir l’innovation dans la production alimentaire et renforcer la concurrence dans le secteur du détail. Cela signifie aussi reconnaître les limites de toute politique domestique dans un marché mondial exposé aux aléas climatiques et géopolitiques.

Le Canada fait maintenant face à un choix. Continuer de traiter l’inflation alimentaire comme une contrariété passagère, en espérant un retour à la normale. Ou la reconnaître pour ce qu’elle est devenue : un défi structurel exigeant une réponse stratégique. Les données couvrant plusieurs décennies et gouvernements sont claires : sans une volonté nationale d’accroître la profondeur et la compétitivité de notre écosystème alimentaire, de santé et de biens de consommation, l’écart entre prix alimentaires et revenus des ménages ne pourra que continuer de se creuser.

Dr. Sylvain Charlebois/Professor/Professeur Titulaire

Senior Director/Directeur Principal

AGRI-FOOD ANALYTICS LAB/LABORATOIRE DE SCIENCES ANALYTIQUES EN AGROALIMENTAIRE

CO-HOST, The Food Professor Podcast